Die Corona-Pandemie hat Unternehmen fest im Griff: Wir unterstützen Sie beim Thema Kurzarbeit, Förderungen etc. Hier finden Sie aktuelle Informationen zu den neuesten Hilfen sowie unter ueberbrueckungshilfe-unternehmen.de oder unter bundesfinanzministerium.de:

Fon

0208 / 88 250 600

mail@mandt-mandt.com

CORONA

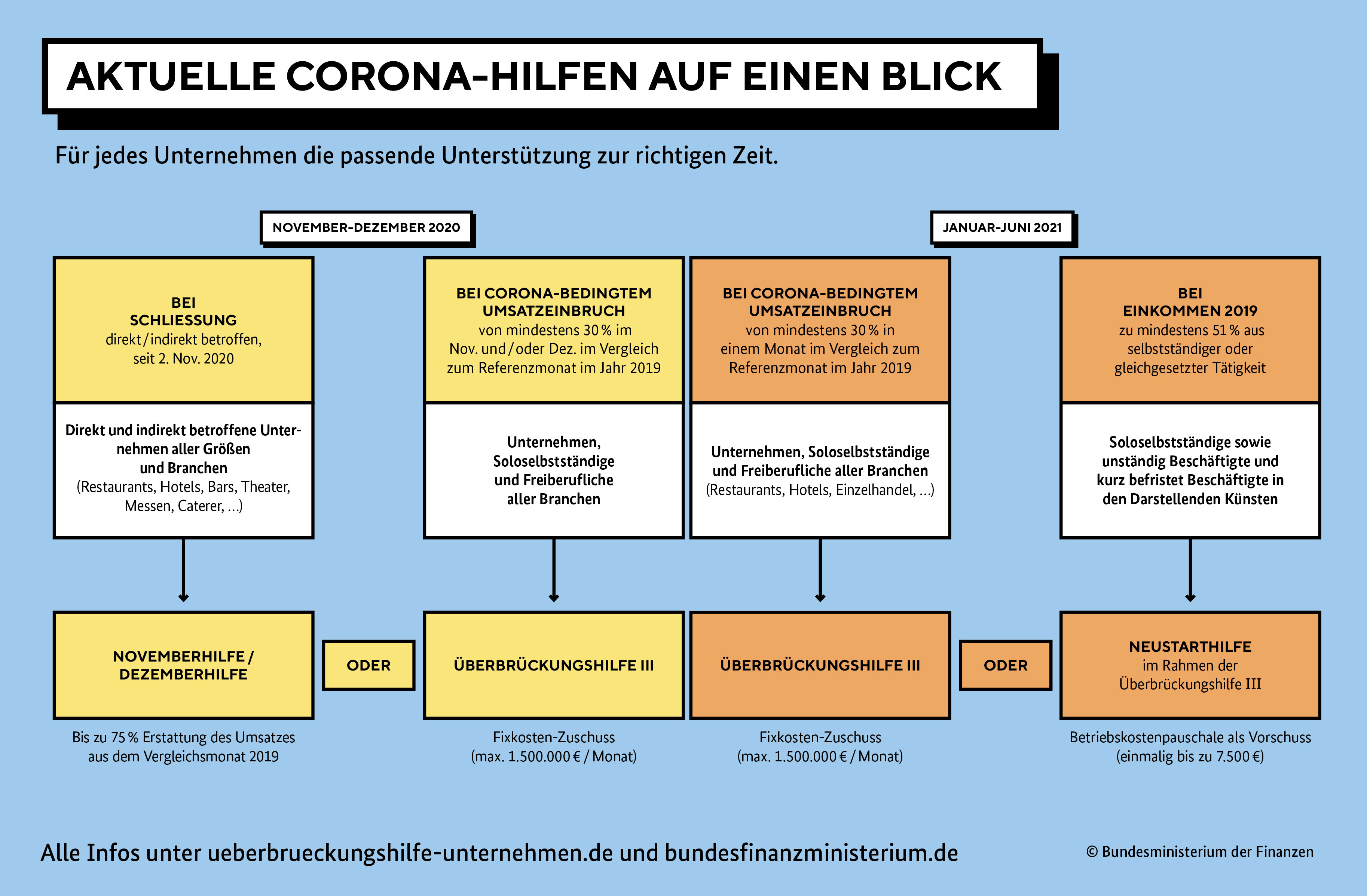

Überbrückungshilfe III und Neustarthilfe

Mit der Überbrückungshilfe III werden Unternehmen, Selbständige und Freiberufliche aller Branchen mit einem Jahresumsatz bis zu 750 Millionen Euro und mindestens einem (Teilzeit-)Mitarbeiter unterstützt, die im Zeitraum von November 2020 bis Juni 2021 einen Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum Referenzmonat im Jahr 2019 verzeichnen können. Der maximale Zuschuss beträgt 1.500.000 Euro pro Fördermonat.

Da bei vorangegangenen staatlichen Corona-Hilfen eine hohe Missbrauchsquote festgestellt wurde, ist nunmehr Voraussetzung, dass ein prüfender Dritter, idealerweise Ihr Steuerberater, die Zahlen im Förderantrag bestätigt und den Antrag für Sie stellt. Damit soll erreicht werden, dass die Förderung nur an Unternehmen und Selbstständige gezahlt werden, die tatsächlich förderwürdig sind. Um die Förderung zu erhalten, ist also nunmehr die Mitwirkung des Steuerberaters erforderlich.

Um die Hilfe zu erhalten, muss zunächst ein Förderantrag gestellt werden, in dem Schätzungen von Umsatz und Fixkosten vorgenommen werden. Nach Ablauf des Förderzeitraums ist dann eine Schlussrechnung mit den endgültigen Zahlen zu erstellen.

Im Förderantrag muss dargelegt werden:

dass Sie als Unternehmer oder Selbstständiger antragsberechtigt sind und

in den Fördermonaten November 2020 bis Juni 2021 aufgrund der Corona-Krise ein

Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum Referenzmonat im Jahr 2019

hatten bzw. erwarten und

in Ihrem Betrieb Fixkosten anfallen.

Anhand dieser Daten erfolgt dann eine vorläufige Berechnung der Höhe der Überbrückungshilfe.

Wer gefördert wird

Antragsberechtigt sind Unternehmer im Haupterwerb mit einem Jahresumsatz bis 750 Mio. Euro mit mindestens einem Beschäftigtem sowie Selbstständige. Bei gemeinnützigen Organisationen genügt es, wenn mindestens ein ehrenamtlich Tätiger die Übungsleiterpauschale oder die Ehrenamtspauschale erhält. In welcher Branche das Unternehmen oder der Selbstständige tätig ist, ist unerheblich.

Wenn Sie Soloselbstständiger, Selbstständiger oder selbstständig tätiger Freiberufler sind, dann können Sie eine Förderung erhalten, wenn Sie diese Tätigkeit hauptberuflich ausüben. Das ist der Fall, wenn im Jahr 2019 mindestens 51 % Ihrer Einkünfte aus unternehmerischer Tätigkeit stammen.

Für Personengesellschaften (z. B. GbR, OHG, KG) kann nur ein Antrag gestellt werden. Eine Gesellschaft bürgerlichen Rechts ist antragsberechtigt, wenn mindestens ein Gesellschafter im Haupterwerb für die Gesellschaft tätig ist.

Wenn Sie ein gemeinnütziges Unternehmen betreiben, ist Ihr Unternehmen oder Ihre Organisationen antragsberechtigt, wenn das Unternehmen dauerhaft wirtschaftlich am Markt tätig ist (z. B. Jugendbildungsstätten, überbetriebliche Berufsbildungsstätten, Familienferienstätten, Auslandsadoptionsvermittlungen). Öffentliche Unternehmen sind von der Förderung ausgeschlossen. Allerdings sind förderfähig die Bildungseinrichtungen der Selbstverwaltung der Wirtschaft in der Rechtsform von Körperschaften des öffentlichen Rechts (Bildungseinrichtungen der Kammern, Kreishandwerkerschaften oder Innungen).

Auch wenn mehrere Betriebsstätten vorliegen, ist nur ein Antrag zugelassen.

Nicht antragberechtigt sind:

Unternehmen, die nicht bei einem deutschen Finanzamt geführt werden,

Unternehmen, ohne inländische Betriebsstätte oder Sitz,

Unternehmen, die sich bereits zum 31. Dezember 2019 in wirtschaftlichen Schwierigkeiten befunden haben und diesen Status danach nicht wieder überwunden haben,

Unternehmen, die erst nach dem 30. April 2020 gegründet wurden,

Öffentliche Unternehmen,

Unternehmen mit mehr als 750 Mio. Euro Jahresumsatz im Jahr 2020 sowie

Freiberufler oder Soloselbständige im Nebenerwerb.

Unternehmen, die November- und/ oder Dezemberhilfe erhalten, sind für diese Monate nicht antragsberechtigt, können die Überbrückungshilfe III jedoch für die Monate Januar – Juni 2021 beantragen.

Voraussetzung: Umsatzeinbruch

Wenn Sie zu den antragsberechtigten Unternehmen oder Selbstständigen gehören, ist es sinnvoll, zu prüfen, ob bei Ihnen die Voraussetzungen für eine Förderung durch eine Überbrückungshilfe vorliegen.

Die Überbrückungshilfe erhalten Sie für jeden Monat, in dem der Umsatz wegen der Corona-Krise mindestens 30 % niedriger ist als im Referenzmonat 2019.

Unter „Umsatz“ ist grundsätzlich der steuerbaren Umsatz nach § 1 Umsatzsteuergesetz (UStG), wie Sie ihn in Ihrer Umsatzsteuer-Voranmeldung angeben, zu verstehen. Die Umsätze sind jeweils den Monaten zuzuordnen, in denen Sie die zugrunde liegende Leistung ausführen.

Ausnahme: Wenn Sie die Umsatzsteuer nach vereinnahmten Entgelten (§ 20 UStG) berechnen, können Sie bei der Zuordnung der Umsätze auf den Monat abstellen, in dem Sie das Entgelt erhalten haben.

Als Umsatz zählen auch:

Dienstleistungen, die gemäß § 3a Abs. 2 UStG im übrigen Gemeinschaftsgebiet ausgeführt wurden und daher im Inland nicht steuerbar sind,

Übrige im Inland nicht steuerbare Umsätze (d. h. Leistungsort liegt nicht im Inland),

erhaltene Anzahlungen und

einmalige Umsätze (z. B. Umsätze aus Anlageverkäufen), soweit nicht Corona-bedingte Notverkäufe.

Nicht zum Umsatz zählen:

Einfuhren nach § 1 Abs. 1 Nr. 4 UStG, da sie keine Ausgangsleistung des Unternehmens darstellen,

Innergemeinschaftliche Erwerbe (trotz ihrer Erwähnung in § 1 UStG), da diese keine Umsätze darstellen, sondern Eingangsleistungen (Erwerb von Gegenständen) sind, die im Regelfall Betriebsausgaben oder die Anschaffung von Wirtschaftsgütern darstellen,

Umsätze eines Unternehmensverbunds, die gleichzeitig Kosten des Unternehmensverbunds darstellen (Leistungsverrechnung innerhalb des Unternehmensverbunds),

Einkünfte aus privater Vermögensverwaltung (z. B. Vermietung und Verpachtung) und

Für Reisebüros und Reiseveranstalter: Beträge, die aufgrund einer Stornierung nicht realisiert werden,

Mitgliedsbeiträge, die eindeutig und nachweisbar für einen späteren Zeitraum gezahlt werden.

Erfolgt keine monatliche Abrechnung der Umsätze (z. B. bei Dauerleistungen), ist es zulässig, von einer gleichmäßigen Verteilung der Umsätze auszugehen. Ansonsten ist eine abweichende Aufteilung zu begründen.

Tipp: Da die Umsatzzahlen von November 2020 Juni 2021 entscheidend für die Förderung sind, lohnt es sich zu prüfen, ob die Buchhaltungsunterlagen so vollständig wie möglich sind. Zwar kann der Umsatz geschätzt werden. Allerdings wird jeder Antrag im Nachhinein geprüft. Bei Abweichungen von der Schätzung, die zum Wegfall der Förderfähigkeit führen, muss die Förderung zurückgezahlt werden. |

Rufen Sie uns an für eine ausführliche Beratung.

Konferenzen und Meetings könne bei uns auch sicher und bequem online stattfinden. Wir informieren Sie gerne zu HSP. ZOOM.